低杠杆高流动性模型拆解:建发国际穿越周期的财务底座密码

2018年,笔者第一次系统性拆解上市房企财报时,发现一个残酷规律:行业下行期,资产负债表脆弱的企业往往最先倒下。七年过去,这一判断被市场反复验证,而建发国际却给出了截然不同的答案。

财务韧性解码:从负债率到现金流的安全垫逻辑

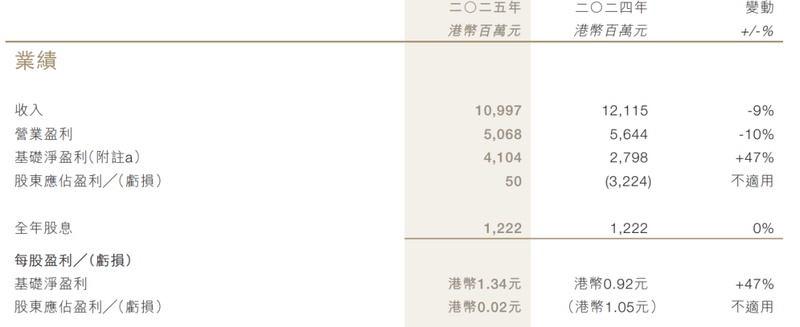

截至2025年末,建发国际总资产3,682.48亿元,扣除合同负债1,235.03亿元后,扣预收资产负债率锁定在60.9%。这个数字看似平常,实则暗藏玄机——较2025中期报告仍有优化,意味着年末去化与负债压降同步推进。

更关键的是流动性指标组合。现金506.3亿元,净负债率34.8%,现金短债比3.6倍。三组数据构成黄金三角:现金覆盖短期债务3.6倍,彻底切断流动性风险传导链条;净负债率控制在35%以下,意味着有息负债规模与净资产比例处于安全区间;现金绝对值超500亿元,为后续拿地和项目交付预留充足弹药。

回款效率实证:105%回款率背后的运营护城河

建发国际2025年现金回款1,275.3亿元,回款率约105%。这个数字值得深入拆解:超过100%的回款率意味着不仅当期销售款项全额回收,还催收了部分历史欠款。

实现路径清晰可复现。项目集中在上海、北京、杭州、成都等一二线核心城市,这类物业去化速度天然优于三四线;按揭审批和尾款回收形成标准化流程,案场、财务、客服三部门联动机制成熟;一线销售团队KPI设计以回款为导向,而非单纯考核签约额。

土储结构优化:从规模扩张到质量深耕的范式转换

截至2025年末,建发国际土地储备可销售面积约1,147万平方米,预计货值约2,217亿元。规模适中背后是精准的土储策略:主动控制总量,优化城市分布,提升核心城市集中度。

这一策略的价值在行业调整期充分显现。当其他房企为三四线库存拖累利润表时,建发国际的土储结构天然规避了高库存风险;当市场复苏信号出现时,核心城市的项目可以快速转化为销售回款,形成良性循环。

方法论提炼:优势房企穿越波动的可复制路径

建发国际案例揭示一套可操作的韧性公式:高流动性资产占比×优质土储结构×市场化运营效率=抗周期底座。

实操层面,房企应重点关注三个指标:现金短债比需维持在2.5倍以上安全线;土储货值中一二线城市占比不低于70%;回款率目标设定在95%以上。三个指标同时达标的企业,在本轮调整中展现出明显的阿尔法属性。